De Tax Shelter is een efficiënte en transparante fiscale maatregel ontworpen door de Belgische overheid om de productie van audiovisuele werken in België te stimuleren. De maatregel staat open voor zowel Belgische producties als voor in aanmerking komende Europese en internationale coproducties met België.

Type projecten

Europese coproducties als animatie-, documentaire- en fictiespeelfilms, middellange en korte films komen in aanmerking, net als animatie- en fictiereeksen, telefilms en televisiedocumentaires. Deze kunnen bestemd zijn voor vertoning in de bioscoop, op televisie of via multimediakanalen (VR, webseries of web documentaire) en moeten door de bevoegde diensten van de betrokken gemeenschap zijn erkend als Europees werk zoals gedefinieerd in de richtlijn ‘Audiovisuele mediadiensten’ van 10.03.2010 (2010/13/EU).

Internationale coproducties in de categorie fictiespeelfilm, documentaire of animatiespeelfilm bestemd om in de bioscoop te worden vertoond, komen in aanmerking voor zover zij: ofwel vallen binnen het toepassingsgebied van de Richtlijn 2010/13/EU ‘Audiovisuele mediadiensten’ ofwel vallen binnen het toepassingsgebied van een bilaterale overeenkomst inzake coproductie, afgesloten door België (of één van de gemeenschappen van België) met een andere staat.

Mechanisme

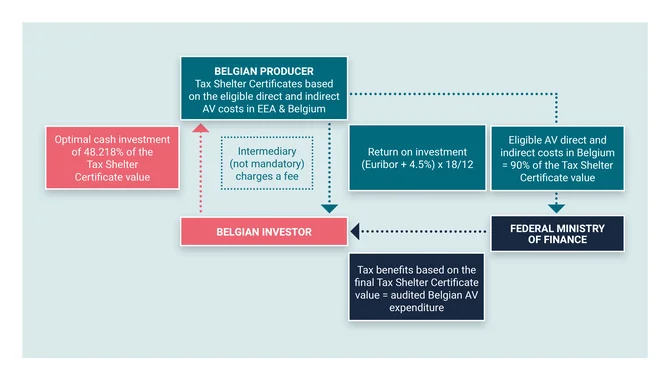

De in aanmerking komende directe en indirecte audiovisuele uitgaven van een productie in de Europese Economische Ruimte en in België vormen de basis voor de berekening van het Tax Shelter voordeel. Door te investeren in een audiovisuele productie kunnen Belgische investeerders Tax Shelter-attesten bekomen via het Ministerie van Financiën, die gekoppeld zijn aan belastingvoordelen.

De totale waarde van de Tax Shelter-attesten mag oplopen tot maximum 70% van de in aanmerking komende directe en indirecte audiovisuele uitgaven in de Europese Economische Ruimte, voor zover deze uitgaven betrekking hebben op het audiovisuele werk in kwestie. De waarde van alle verkochte Tax Shelter-attesten voor 1 audiovisueel werk mag de 15.000.000 euro niet overschrijden.

Om een optimale return on investment te creëren koopt de investeerder het Tax Shelter-attest aan voor 48,218% van de hieraan gekoppelde in aanmerking komende uitgaven in België. In ruil voor deze investering geniet de investeerder een tijdelijke belastingvrijstelling. Naast dit belastingvoordeel ontvangt de investeerder ook een return op zijn geïnvesteerde som. De return wordt berekend op basis van het gemiddelde Euribor 12 maanden-tarief verhoogd met 450 basispunten.

De investeerder is verplicht om zijn volledige investering uit te betalen binnen de drie maanden na het sluiten van de raamovereenkomst. Via deze weg prefinanciert de investeerder een deel van de productie- en/of postproductiekosten via de aankoop van het attest dat hem een tijdelijke belastingvrijstelling biedt.

Investeerders kunnen rechtstreeks benaderd worden door gecertificeerde producenten om te investeren via de Tax Shelter. Een alternatief is dat de producent samenwerkt met een door het Ministerie van Financiën gecertificeerde intermediair. De intermediair koppelt potentiële investeerders aan projecten en stelt de raamovereenkomsten op. In ruil voor deze diensten wordt een commissie verrekend aan de producent.

Eenmaal het audiovisuele werk is voltooid, levert de Federale Overheidsdienst Financiën het finale Tax Shelter-attest af, gebaseerd op de goedgekeurde uitgaven.

Het Tax Shelter-systeem is een win-win-win-situatie voor de drie betrokken partijen: aan de producent wordt een aantrekkelijk kader geboden voor de financiering van zijn audiovisuele projecten; de investeerder krijgt een belastingvrijstelling via een zo goed als risicovrije investering; en de Belgische staat heeft baat bij de toegenomen economische activiteit.

Wat is het voordeel voor de producent?

Binnen een productie met bijvoorbeeld 2.000.000 euro aan directe en indirecte in aanmerking komende audiovisuele uitgaven binnen de Europese Economische Ruimte kunnen Tax Shelter-attesten worden toegekend voor een totale waarde van 1.400.000 euro (70%). 90% hiervan (1.260.000 euro) zijn in aanmerking komende audiovisuele uitgaven (directe en indirecte) die moeten plaatsvinden in België. Minimum 70% (882.000 euro) van deze Belgische kosten moeten directe kosten zijn verbonden aan de productie en postproductie van het audiovisuele werk.

Om de meest optimale investeringsratio (48,218%) te bekomen, plaatst de investeerder tegenover het Tax Shelter-attest ter waarde van 1.400.000 euro in aanmerking komende audiovisuele kosten in België een investering van 675.052 euro.

De producent kan een beroep doen op een intermediair om potentiële investeerders te vinden en om het raamcontract te behandelen. In ruil voor zijn diensten zal de intermediair een percentage aanrekenen, in dit voorbeeld 15% of 101.258 euro.

Naast het belastingvoordeel betaalt de producent de investeerder ook een return op zijn geïnvesteerd bedrag. Deze return wordt bepaald door de Euribor-rentevoet (in dit voorbeeld -0,439% over 12 maanden) verhoogd met 450 basispunten × 18 maanden/12, in dit geval 41.121 euro.

Het nettovoordeel van het Tax Shelter-attest voor de producent komt dan op 675.052 euro - 101.258 euro (commissie) - 41.121 euro (interest) = 532.673 euro = 42% van de in aanmerking komende audiovisuele kosten in België.